Légère croissance des prix avec des signes positifs de reprise

Au cours des douze derniers mois, le marché immobilier suisse a montré des signes de reprise lents, mais encourageants. Globalement, les prix des maisons sont restés stables avec une hausse nominale de 0.1%, tandis que les prix des appartements se sont mieux comportés, avec une augmentation de 1.3%.

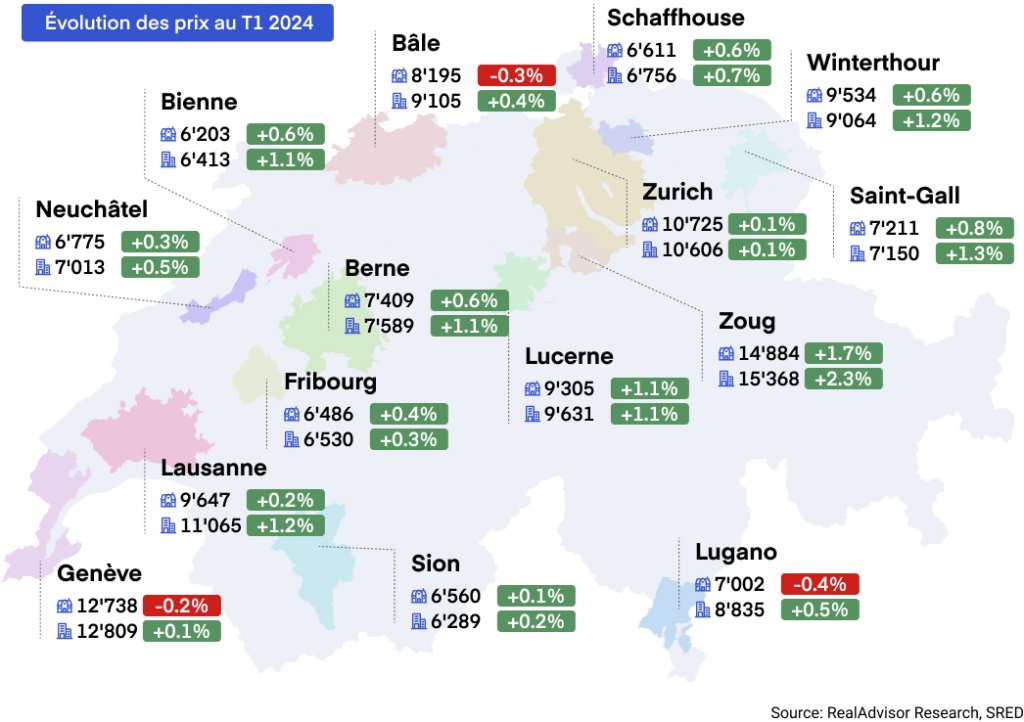

À titre de référence, la croissance annuelle moyenne des prix immobiliers au cours des 20 dernières années a été supérieure à +3%. Le trimestre récent montre de légères améliorations, se traduisant par une augmentation trimestrielle de 0.3% pour les maisons et de 0.4% pour les appartements durant les trois premiers mois de l'année. Une analyse approfondie des plus grandes agglomérations suisses présente un paysage varié des mouvements de prix immobiliers durant le trimestre.

Stabilisation des volumes de transactions

Après avoir considérablement chuté suite à la forte hausse des taux d'intérêt, le nombre de transactions immobilières en Suisse montre des signes de stabilisation, avec une légère baisse de -3% à l'échelle nationale sur les derniers 12 mois. À Genève, le nombre de transactions a suivi une tendance similaire, diminuant de -2%.

La récente baisse des taux d'intérêt par la Banque nationale suisse n'a pas encore eu d'impact significatif sur l'activité transactionnelle. Cependant, nous prévoyons que cela pourrait avoir un effet positif dans les mois à venir. En effet, avec la plupart des banques offrant des taux d'intérêt hypothécaires à 10 ans en dessous de 2%, l'économie de la propriété est devenue très attractive pour les acheteurs dans la plupart des régions.

Bien que les acheteurs aient gagné un certain levier grâce à l'augmentation de l'offre et à la réduction de la concurrence, la pénurie globale de propriétés a aidé à maintenir les niveaux de prix. Parvenir à un consensus sur les prix reste difficile, incitant certains propriétaires à louer leurs biens plutôt que de vendre à un prix inférieur à celui souhaité. Cela, ajouté à une réduction de l'activité de construction depuis 2021 explique pourquoi le nombre de transactions n'a pas encore commencé à revenir aux niveaux antérieurs.